Por Andréa Rosa

Comunicação do CFC

Os painéis da programação do XV Seminário Internacional do CPC – Normas Contábeis Internacionais tiveram o objetivo de proporcionar um panorama do atual estágio de adoção das normas internacionais, principalmente Relato Integrado, Aluguéis e Arrendamentos (IFRS 16), Instrumentos Financeiros (IFRS 9) e Reconhecimento de Receita (IFRS 15), além de tratar da relação entre o Fisco federal e as IFRS.

Representantes dos órgãos reguladores e de stakeholders debateram com os participantes que tiveram a oportunidade de efetuar perguntas aos painelistas, coordenados por membros do Comitê de Pronunciamentos Contábeis (CPC) que mediaram os trabalhos.

Compliance voluntário

Iniciando os debates, o painel Relato Integrado foi composto pelo diretor executivo de Finanças e Relações com Investidores do Itaú Unibanco e membro do board International Integrated Reporting Council (Iirc), Alexsandro Broedel; pelo gerente setorial de Estudos de Mercado da Petrobras, Gregório da Cruz Araújo Maciel; e pelo membro do board do International Accounting Standards Board (Iasb), Amaro Gomes.

Da esquerda para a direita: Amaro Gomes (Iasb), Vânia Borgerth (Cbari), Gregório Maciel (Petrobrás) e Alexsandro Broedel (Itaú Unibanco). (Foto: Estúdio Tramma)

O Relato Integrado já é uma realidade. Mais de 1.600 organizações no mundo divulgam de alguma forma o relatório; dessas, um volume menor divulga um documento próprio e outras divulgam adaptações ao modelo. Com exceção da África do Sul, o Relato Integrado não é mandatório em nenhum outro país do mundo. Para o membro do board do Iirc, Alexsandro Broedel, o Relato Integrado é um compliance voluntário muito importante.

Ao falar sobre os desafios, benefícios e tendências desse modelo, Broedel disse que a elaboração do RI demanda uma profunda discussão sobre transparência, que ele entende como um ganho reputacional. “Saber que a sua organização dá a má notícia, quando ela precisa ser dada e que tem uma discussão transparente sobre os aspectos frágeis e complexos é extremamente importante”, afirmou.

Uma das experiências de maior sucesso de Relato Integrado no Brasil é o caso do Itaú Unibanco, tido, atualmente, como referência no mundo. Broedel não vê o RI como mais uma peça, “mas como um dos relatórios mais importantes, agregando outros fatores que, aparentemente não financeiros, podem vir a impactar de forma significativa à criação de valor da empresa.” Especificamente, no caso do Itaú Unibanco, o RI representou um reconhecimento relevante, porém, mais importante é o que se consegue fazer de forma concreta para melhorar a organização e a criação de valor para o seu investidor concluiu.

Alexsandro Broedel Lopes, do Itaú Unibanco (foto: Estúdio Tramma)

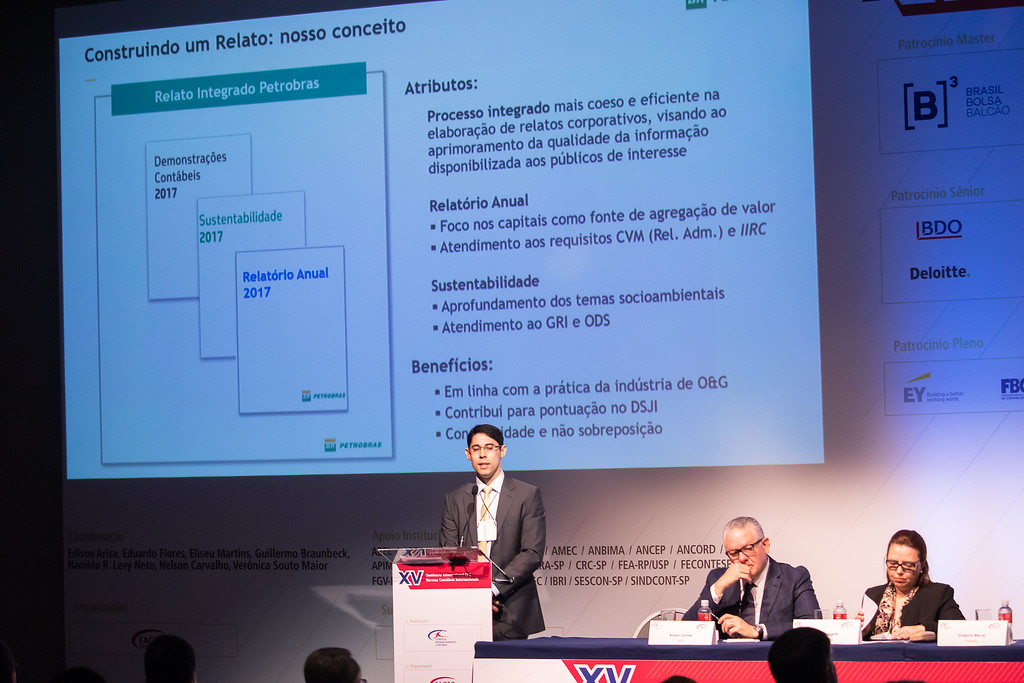

Gregório Maciel dividiu com os participantes a experiência da Petrobras na implementação do Relato Integrado, descrito como a implementação de um processo único, coeso, consistente e eficiente de coleta e produção de relatórios. O primeiro Relato Integrado da Petrobras foi publicado em março de 2018 e surgiu em um momento em que a empresa era pressionada por grandes desafios. Segundo Maciel, como resultado desse processo, a Petrobras gerou um conjunto harmônico e uniforme de publicações composto pelo Relatório Anual, Relatório de Sustentabilidade e as Demonstrações Contábeis.

“Uma vez divulgado o Relato Integrado para o mercado, temos internamente um processo integrado de coleta, de reflexão e de amadurecimento desse pensamento integrado e que, de certa forma, retorna para o aprimoramento dos processos da organização”, avaliou Maciel. Segundo ele, hoje, a Petrobras possui um conjunto harmônico e conectado de relatórios, que se referenciam e que, de acordo com o representante da empresa, alcançou o engajamento da organização.

Gregório da Cruz Araújo Maciel, da Petrobrás (foto: Estúdio Tramma)

Durante o processo de elaboração do Relato Integrado, é importante o engajamento dos públicos de interesse para identificar o que realmente deve ser incluído. Na Petrobras, o engajamento vai desde a área que fornece a informação até a alta administração – que não apenas aprova e valida o relatório, mas que também constrói o documento ao longo do processo, fazendo sugestões e encomendas específicas, explicou Gregório.

Revisão do Management Commentary

O Iasb decidiu pela revisão do Management Commentary (Comentário da Administração, em inglês), em novembro de 2017. Para auxiliar o Iasb nesse processo, foi criado um grupo consultivo composto por 17 representantes de todo o mundo, incluindo o Brasil, além de quatro observadores oriundos do Efrag, Iesba, Iaasb e Iosco.

Amaro Gomes, membro do board do Iasb (foto: Estúdio Tramma)

Amaro Gomes disse que o Iasb tem algumas razões para revisar o conteúdo do Comentário da Administração, entre elas: apresentar um relatório que realmente conecte informações de natureza qualitativa e quantitativa de longo prazo, que não sejam capturadas nas demonstrações financeiras tradicionais, mas que seguramente tenham impacto no fluxo de caixa futuro. “Em alguns segmentos, a diferença é brutal e não possui absolutamente nenhuma relação direta, a exemplo das duas empresas que ultrapassaram o valor de um trilhão de dólares de mercado e que são empresas de tecnologia (Apple e Amazon)”.

Adoção dos IFRS no Brasil

Estrutura Conceitual, 49 Pronunciamentos Técnicos, 21 Interpretações Técnicas e 8 Orientações Técnicas. Um total de 87 documentos convergidos ao padrão internacional foi emitido pelo Comitê de Pronunciamentos Contábeis (CPC) desde o início de sua constituição, em 2005 – além das diversas revisões aos documentos já emitidos. O processo de convergência das normas internacionais de contabilidade no âmbito dos órgãos reguladores foi o tema do segundo painel do evento, no período da manhã, que teve como mediador, o coordenador técnico do CPC, Edison Arisa Pereira.

Da esquerda para a direita: Gabriel Caldas (Susep), Diogo Lopes (Aneel), Edison Arisa (CPC), Paulo Roberto Ferreira (CVM), Idésio Coelho Jr (CFC) e Uverlan Primo (BCB) (foto: Estúdio Tramma)

Para tentar finalizar o processo de convergência no âmbito do Sistema Financeiro, o Banco Central do Brasil (BCB) busca avaliar uma forma de unificar o consolidado societário e o consolidado IFRS, a fim de que as instituições financeiras tenham uma única demonstração consolidada. Uverlan Rodrigues Primo, chefe de subunidade do Departamento de Regulação do Sistema Financeiro (Denor) da autarquia, registrou que o BCB deve reestudar o pacote das demonstrações financeiras, que envolvem o IAS 1, o IAS 34 e o IFRS 10.

Uverlan Primo, do Banco Central do Brasil (foto: Estúdio Tramma)

Especialista em Regulação da Superintendência de Fiscalização Econômica e Financeira da Agência Nacional de Energia Elétrica (Aneel), Diogo Ribeiro Lopes disse que no início do processo de convergência às normas contábeis, a agência se encontrava em uma estrada deserta, sem muita orientação. Naquela época, havia 42 Pronunciamentos Técnicos, 18 interpretações Técnicas, 5 Orientações Técnicas e a Lei n.º 11.638/2007.

Diante desse cenário, a Aneel decidiu, em 2009, instituir a contabilidade regulatória, pela Resolução Normativa nº 306, motivados pela IFRIC 12 – Service Concession Arrangements, correspondente à ICPC 01 – Contratos de Concessão, que terminou com o registro do ativo imobilizado dos bens elétricos.

Diogo Ribeiro Lopes, da Aneel (Foto: Estúdio Tramma)

Lopes afirmou que a Aneel tem uma preocupação com o equilíbrio econômico e financeiro das concessões. “Quando a empresa tem que reportar dois padrões contábeis, isso pode causar uma certa confusão para os stakeholders, aumento dos cursos operacionais da entidade e atraso na apresentação das informações periódicas”, disse. Listou, ainda, como desafios futuros a implementação do IFRS 9 (Instrumentos Financeiros), IFRS 15 (Reconhecimento de Receita), IFRS 16 (Arrendamento Mercantil), cujo estudo já iniciou com as empresas do setor elétrico, abrindo frentes para a discussão dos impactos dessas normas.

A Superintendência de Seguros Privados (Susep) recepcionou, com algumas restrições, praticamente todos os pronunciamentos relevantes emitidos pelo CPC, pois nem todos os documentos emitidos se aplicam ao mercado segurador. “Tentamos ao máximo criar uma não convergência, porque nosso dever legal é assegurar a solvência das supervisionadas para proteger os segurados e a poupança popular (previdência complementar aberta)”, afirmou Gabriel Almeida Caldas, coordenador de Monitoramento de Solvência e Contabilidade da Susep.

Gabriel Almeida Caldas, da Susep (foto: Estúdio Tramma)

Para a adoção do IFRS 9 e do IFRS 17 (Contratos de Seguros), a Susep previu, em seu plano bianual de regulação, o estudo do impacto das duas normas, como os aspectos práticos nas companhias e na supervisão. Resultado de pesquisa aplicada pela autarquia identificou que quase 70% das empresas do mercado de seguros serão impactadas pelo IFRS 17, mesmo que a Susep não adote a norma internacional. “Estamos olhando como o mundo está se preparando para adotar esse novo normativo”, afirmou Gabriel Caldas.

“A quantidade de regulação é diretamente proporcional à quantidade de demanda externa”, afirmou Paulo Roberto Gonçalves Ferreira, analista da Superintendência de Normas Contábeis e de Auditoria da Comissão de Valores Mobiliários (CVM). Para ele, se todos cumprissem as regras, só haveria a necessidade do Framework, da Estrutura Conceitual (CPC 00). Em sua opinião, pronunciamentos são produzidos para uniformizar condutas.

Paulo Roberto Ferreira, Gerente de Normas da CVM (foto: Estúdio Tramma)

Ferreira disse que a regulação depende dos objetivos a que ela se propõe e, no caso da CVM, há o interesse dos investidores que precisam de informações com qualidade, oportunas, tempestivas e fidedignas para o mercado.

Finalizando as apresentações do painel IFRS/CPC no Brasil, Idésio Coelho Jr, vice-presidente Técnico do Conselho Federal de Contabilidade (CFC), falou sobre o que a instituição tem feito para promover a adoção de normas de contabilidade de elevada qualidade.

Para Coelho, a adoção das IFRS passa pelo processo de formação, capacitação e fiscalização da atividade profissional, “do contrário nós não teremos uma adoção completa, abrangente e sem assimetria”. Segundo ele, o CFC vai continuar os investimentos na capacitação, fiscalização e no registro dos profissionais da contabilidade, com o objetivo de gerar dados que sejam úteis ao usuário da informação contábil.

Idésio Coelho Jr, vice-presidente Técnico do CFC

“O CFC, como regulador da profissão, manifesta seu apoio integral à adoção de normas internacionais de elevada qualidade, mas também reafirma a nossa atividade harmônica com os outros reguladores”, concluiu o vice-presidente Técnico do CFC.

Arrendamento Mercantil

Publicada há dois anos pelo Iasb, o IFRS 16 - Leases, tema do terceiro painel do Seminário Internacional do CPC, tem exigido muito trabalho para as companhias, representando um grande desafio para as empresas no Brasil. Para falar sobre o Arrendamento Mercantil, Renata Bandeira, diretora de Controladoria da GOL, e Marcelo Simões Pato, diretor de Contabilidade do Grupo Pão de Açúcar, apresentaram aos participantes o trabalho que vem sendo desenvolvido em suas companhias para a adoção da referida norma, que é mandatória a partir de 1º de janeiro de 2019. O painel foi coordenado por Eduardo Flores, representante da Confederação Nacional da Indústria (CNI), no CPC.

Da esquerda para a direita: Marcelo Pato, Eduardo Flores e Renata Bandeira

O resultado de uma pesquisa divulgada pela PwC Global apresentou que não serão apenas as companhias aéreas que serão afetadas com a adoção do IFRS 16. A estimativa é que as companhias varejistas terão um acréscimo de dívida na casa de 98%, companhias aéreas 47% e, na sequência, as empresas de serviços com 42%.

Para Renata Bandeira, o IFRS 16 não é um projeto da contabilidade, mas um projeto de toda a organização. E, para isso, a empresa precisa estar envolvida em todo o processo. “Você precisa identificar quais são as suas origens de contratação e, ainda assim, você precisa garantir a integridade do seu inventário”, disse.

Renata Bandeira, diretora de Controladoria da GOL (foto: Estúdio Tramma)

Segundo a controladora da GOL, “o IFRS 16 traz uma oportunidade de você olhar para a sua matriz de controles internos e modificá-la de maneira que os contratos possam fluir para a contabilidade e, não, o contrário”.

Marcelo Pato concordou com o fato de que o varejo será o maior impactado com a adoção do novo normativo. “Os efeitos são muito relevantes”, afirmou. Para o representante do Grupo Pao de Açúcar, a primeira divulgação dos resultados das empresas, já como novo padrão adotado, no primeiro trimestre de 2019, vai ser muito instrutivo para o mercado. “Imagino que nos releases de mercado vai ter que ter um comentário muito extensivo do que mudou, porque mudou e como vai ser daqui para frente”, finalizou.

Marcelo Simões Pato, diretor de Contabilidade do Grupo Pão de Açúcar (foto: Estúdio Tramma)

Instrumentos Financeiros e Reconhecimento de Receita

Existe um grande número de empresas que ainda vai apresentar suas demonstrações financeiras com os efeitos do IFRS 9 e do IFRS 15. E, para falar sobre esses dois normativos, o quarto painel foi composto por Tadeu Cendón Ferreira, diretor de Desenvolvimento Profissional do Ibracon Nacional e Patrícia Aparecida Vieira de Andrade, gerente da Divisão de Contabilidade da Telefônica Brasil, com a moderação de Guillermo Braunbeck, vice-coordenador Técnico do CPC.

Da esquerda para a direita: Patrícia Aparecida Vieira de Andrade (Telefônica), Guillermo Braunbeck (CPC) e Tadeu Cendón Ferreira (Ibracon). Foto: Estúdio Tramma

O processo de implantação do IFRS 15 na Telefônica é um projeto que já dura três anos. Segundo Patrícia Andrade, no caso da Telefônica, a nova norma colocou a contabilidade junto com as áreas de marketing e de desenvolvimento de produto. O engajamento do grupo e da empresa é fundamental para a aplicação do IFRS 15, afirmou.

“É fundamental que seja claro qual é o papel da contabilidade dentro da companhia”, disse a gerente da Divisão de Contabilidade da Telefônica. Para ela, a função da contabilidade é levar o workshop para dentro das áreas, explicar quais são os efeitos da normativa, buscar uma linguagem que as áreas entendam e que fazer com que todos compreendam que, a partir daquele momento, muda o dia a dia deles também.

Patrícia Aparecida Vieira de Andrade, gerente da Divisão de Contabilidade da Telefônica Brasil (foto: Estúdio Tramma)

Tadeu Cendón falou sobre o que as empresas estão fazendo para adotar o IFRS 9 em 2018, considerando as três principais alterações na normativa: classificação/mensuração, impairment e algumas regras de hedge accounting. Cendón disse também que há uma regra de transição para cada uma dessas alterações. Destacou que a norma prevê que, se a empresa quiser, ela pode continuar aplicando o IAS 39 e não precisa adotar o IFRS 9.

Tadeu Cendón Ferreira, diretor de Desenvolvimento Profissional do Ibracon Nacional (foto: Estúdio Tramma)

Ao finalizar sua apresentação, o diretor do Ibracon chamou a atenção dos participantes para duas questões: existe uma regra de transição, com detalhes que se aplicam às três grandes áreas que foram modificadas no IFRS 9, em relação ao IAS 39; e que há uma série de requisitos de divulgação que precisam ser cumpridos.

O Fisco Federal

O último painel do evento, moderado pelo Prof. Dr. Eliseu Martins, trouxe discussões sobre a abordagem da Receita Federal aos padrões internacionais de contabilidade, que contou com a participação dos auditores fiscais da Receita Federal no Brasil (RFB) Paulo Verçosa e Gilson Hiroyuki Koga e do advogado Paulo Cezar Aragão, sócio da BMA Barbosa Müssnich Aragão.

Paulo Verçosa, auditor fiscal da Receita Federal do Brasil (foto: Estúdio Tramma)

É por meio de seus atos normativos que a Receita Federal do Brasil apresenta seus posicionamentos oficiais acerca de temas de sua competência. Ao abordar o processo de análise das novas normas contábeis, Paulo Verçosa listou quais são os desafios para a Receita Federal do Brasil: identificar o que seria mudança de critério contábil e o que seria mudança de comportamento (prática contábil individual); subjetividade constante das normas; tradução e linguagem do pronunciamento; mudanças constantes das normas contábeis; e, identificar o que teria efeito tributário. “É um labirinto”, disse Verçosa.

Gilson Koga afirmou que, em função das várias mudanças na contabilidade, a Receita Federal está antevendo um problema, pois a apuração da base de cálculo do imposto está muito complexa. “Estamos preocupados com essa grande quantidade de alterações”, concluiu.

Gilson Koga, auditor fiscal da Receita Federal de Contabilidade

Qual é a alternativa para o futuro? Paulo Verçosa disse que a Receita Federal está buscando uma maior simplificação, subjetividade e estabilidade na análise das normas internacionais. Em virtude dessa situação, o auditor fiscal informou que estão sendo estudos para avaliar outras possibilidades, por meio da comparação com outras jurisdições, para decidir por uma solução nacional, mantendo a transparência, a simplificação, a objetividade e a estabilidade que, sem dúvida, a Receita Federal e as empresas querem.

O advogado Paulo Cezar Aragão, disse que as regras do Iasb (IFRS e IAS) foram feitas para um ambiente de demonstrações financeiras consolidadas, que, em muitos países, são as únicas que podem ser divulgadas. “A confusão é geral. Os problemas se acumulam decorrentes exatamente desta suposta compatibilidade entre o nosso sistema da Lei das S.A e o sistema das IFRS, adaptado à nossa realidade”, afirmou Aragão.

Paulo César Aragão (foto: Estúdio Tramma)

No mundo real é muito complicado. Para o advogado, é difícil para os não contadores e para aqueles não afeitos aos conceitos essenciais dos Pronunciamentos Contábeis que os colegas da Receita Federal tentam adaptar ao nosso sistema, que você tenha que pagar por alguma coisa e que esse pagamento resulte em uma base de tributação. Concluindo, Aragão falou que a urgência da regra é ainda mais complexa.

A contabilidade existe para auxiliar o empresário, pois a energia dele é para a sua atividade fim. Com essa afirmação, Eliseu Martins encerrou o painel colocando uma questão para a reflexão de todos os presentes: será que a Ciência Contábil está deixando de ser um instrumento de gestão e de informação e se transformando em uma atividade-fim? “Não podemos nos entusiasmar demasiadamente e esquecer essa relação fantástica da nossa profissão, que é o custo benefício da informação”, concluiu.

(foto: Estúdio Tramma)

Os slides das palestras e painéis da 15ª edição do Seminário Internacional do CPC estão disponíveis na página da Fundação de Apoio ao CPC, na internet (www.facpc.org.br).

A reprodução deste material é permitida desde que a fonte seja citada.