IRPF2018 (*)

>> As dúvidas já respondidas pelo CFC em 2018 e publicadas no Correio Braziliense estão disponíveis a seguir:

Ao tentar fechar a minha declaração do IRPF 2018, ocorreu-me um problema para o qual eu busco explicação legal ou de ordem prática. Sou aposentado, portador de moléstia grave, prevista em lei. Sou, portanto, isento do IRPF sobre minha aposentadoria. Entretanto, recebo rendimentos de alguns aluguéis. Ao preencher a ficha de rendimentos pagos por pessoas físicas, foi-me solicitado (melhor, exigido) que informasse o meu número do PIS/Pasep. É a primeira vez que isso ocorre, nos meus 45 anos de declarante do IRPF. Qual a razão disso e como resolver esse problema? Carlos Alberto Rodrigues

Resposta do CFC: Carlos Alberto, a Receita Federal vem aprimorando os seus controles. Por isso, cada vez mais, novas exigências são feitas. Mas, no seu caso, como portador de moléstia grave, goza isenção dos proventos de aposentadoria, todavia os rendimentos de aluguéis são tributáveis e, devido ao carnê leão, caso o valor percebido esteja acima da tabela de isenção. Quanto ao NIT/PIS — não se preocupe — somente caberia caso a sua renda estivesse enquadrada no mesmo quadro em Outros; pode transmitir a declaração sem problemas. (Reprodução da publicação no Correio Braziliense de 29/04/2018)

Tenho um amigo que é separado judicialmente e tem dois filhos que são dependentes na declaração de IRPF da ex-mulher. Porém, ele está pagando um plano de previdência complementar PGBL e um VGBL para os dois filhos e declara esses planos em sua declaração de IRPF. Esse procedimento está correto? Se não, quem deve declarar esses planos PGBL e VGBL? Quem deve declarar os gastos com esses dois planos? Onde esses gastos devem ser declarados no IRPF? João Batista Teixeira de Souza

Resposta do CFC: João, não existe nenhum impedimento legal para o seu amigo fazer um plano de previdência para os filhos, mesmo que estes não constem como seus dependentes. O valor pago como PGBL deverá ser lançado em pagamentos efetuados, no código 99, pois esse valor não poderá ser dedutível em seu Imposto de Renda. Caro João, oriente o seu amigo a não pagar PGBL, pois ele não poderá aproveitar para reduzir o seu Imposto de Renda e terá que pagar 27,5% no ato do resgate — prejuízo significativo. Quanto ao valor depositado em VGBL em favor dos filhos, ele incluirá na sua declaração de bens, na discriminação da situação em 31/12/2017, o saldo total de cada filho, identificando o nome e o CPF da cada um. (Reprodução da publicação no Correio Braziliense de 29/04/2018)

Em 2017, tive um inquilino Pessoa Jurídica que pagou alguns meses de aluguel, descontando o IR correspondente, porém tornou-se inadimplente e abandonou o imóvel, não respondendo a nenhum contato. Já foi dada entrada em processo judicial de cobrança, porém, ainda em estágio inicial. Não me foi fornecido o comprovante de rendimentos para a declaração do Imposto de Renda. Tenho as seguintes dúvidas sobre como declarar. Se somo os valores dos depósitos em conta-corrente e não identifico os valores correspondentes ao respectivo recolhimento, meu imposto não será correto, além de ficar muito alto. Se lanço os valores cheios do aluguel e faço os cálculos dos descontos relativos ao respectivo recolhimento, corro o risco de incorreções de valores, mesmo porque ocorreram alguns abatimentos relacionados com a manutenção do imóvel, dos quais eu não disponho de informações consistentes. Caso eu seja pega pela malha fina, o que é possível, pois isso já ocorreu no ano passado, eu não teria o comprovante de rendimentos. Se eu declarar e o inquilino não declarar, o que poderá acontecer? Eulete Lacerda

Resposta do CFC: Se lançar o valor que foi creditado na conta, na realidade, você vai ter um imposto maior. Se você lançar o valor do aluguel e o valor do imposto retido, com certeza, a declaração vai para a malha fina. Mas, nesse caso, o contribuinte pode provar para a Receita que houve a retenção através de uma antecipação de malha. Agora, se você declarar e o inquilino não declarar, talvez não aconteça nada. Oriento que você declare pelo valor do crédito em conta, para depois do processo judicial, quando houve a regularização da empresa inquilina, com o recolhimento do IR, fazer declaração retificadora para reaver a retenção por meio do PER/DECOMP, evitando a malha fina. (Reprodução da publicação no Correio Braziliense de 29/04/2018)

Estou com uma dúvida quanto à declaração do meu pai, que faleceu no dia 7/9/2017. Ele dizia que estava isento de declarar e, pelo que sei, nunca recebeu qualquer notificação da Receita Federal. Meu pai recebia aposentadoria de um salário mínimo e, provavelmente, estava fora da faixa de obrigatoriedade de declarar pela renda. Agora, estou fazendo a declaração final de espólio pelas obrigações dos bens inventariados. Entramos com a abertura da sucessão, com o cumprimento das obrigações fiscais e encerramos o inventário no dia 29/11/2017. Quando fomos ao banco, entretanto, descobrimos que meu pai tinha dois CPFs. Tivemos que fazer uma retificação e aditamento, o que ocorreu em 11/1/2018. Pergunto: minha mãe é a inventariante, foi feita a partilha de 50% para ela e restante para os seis filhos. Na partilha, uma casa na escritura foi doada para meu irmão e o dinheiro que estava no banco foi todo para ela. Mas não foram feitas as averbações das casas.Tenho que fazer uma declaração para minha mãe ou somente quando averbar? E quanto aos valores dos bens a declarar que foram adquiridos em 1978, posso informar nesse caso o valor da escritura do inventário? Solange Alves

Resposta do CFC: Se houve uma retificação em 11/1/2018, a declaração final de espólio deveria ocorrer só em janeiro de 2018 e todos os herdeiros deverão informar de acordo com a escritura final de partilha. (Reprodução da publicação no Correio Braziliense de 28/04/2018)

Minha esposa pediu empréstimo ao pai dela no valor de R$ 60 mil e declarou esse valor no IR no campo Dívidas e Ônus Reais. Ocorre que ele é dependente dela e, neste ano, ela realizou pagamentos a ele no valor de R$ 20 mil. Ela deve declarar esse valor como rendimento de dependente? Gideone Bandeira

Resposta do CFC: Será baixado o valor de R$ 20 mil no campo de Dívidas e Ônus Reais e, na ficha de Bens e Direitos, o valor recebido de R$ 20 mil, discriminando que foi recebido do dependente. (Reprodução da publicação no Correio Braziliense de 28/04/2018)

Gostaria de tirar duas dúvidas:

1) Como declaro um carro já quitado? Foi em 2016, precisa? Se sim, como declarar? 2) Pago a minha própria faculdade no valor de R$ 1,1 mil por mês, devo declarar? Como declarar? O boleto e comprovante de pagamento é válido como documento? Steffane Vasconcelos

Resposta do CFC: Na ficha de Bens e Direitos, situação em 31/12/2017, você lança o valor pago pelo veículo. Você deve declarar o valor que você pagou de faculdade, durante o ano de 2017, na ficha Pagamentos Efetuados despesas com instrução no Brasil. (Reprodução da publicação no Correio Braziliense de 28/04/2018)

Minha mãe paga o plano de saúde da minha irmã e dos três filhos dela. Devo declarar isso em algum lugar? Alimentandos? Em pagamentos efetuados? Monica Coaracy

Resposta do CFC: A sua mãe somente poderá lançar como despesas médicas o valor pago aos plano de saúde dela própria. Quanto ao valor pago referente a sua irmã e os filhos dela, não são despesas dedutíveis para a sua mãe. A sua mãe somente poderia lançar as despesas como dedutíveis caso ela detivesse a guarda judicial dos netos. (Reprodução da publicação no Correio Braziliense de 28/04/2018)

O limite de R$ 20 mil mensais para operação de ativos em renda variável, acima do qual há exigência de recolhimento de imposto, deve ser observado com o somatório de venda de ações e fundos de investimento ou deve ser observado com cada ativo separadamente? Em resumo: se eu tiver vendido, em determinado mês, R$ 8 mil em ações e R $ 15 mil em fundo de investimento, tenho que recolher imposto? Álvaro Sanches

Resposta do CFC: Somente os valores negociados em bolsa de valores fazem parte dessa forma de tributação. Normalmente, os fundos de investimentos são administrados por bancos, onde os rendimentos são considerados de tributação exclusivamente na fonte, não sujeitos a apuração mensal, como os rendimentos de renda variável negociados em bolsa através de corretoras de valores. (Reprodução da publicação no Correio Braziliense de 28/04/2018)

Sou professora aposentada com duas fontes de renda.Gostaria de saber se a parcela isenta dos proventos de aposentadoria (65 anos ou mais) deve ser descontada de apenas uma fonte pagadora ou deve ser das duas fontes. Malvina Campos Rafael

Resposta do CFC: A parcela isenta dos proventos de aposentadoria ou reforma, para contribuintes com 65 anos ou mais, está limitada ao valor anual de R$ 24.751,74, independentemente do recebimento de mais de uma fonte pagadora. (Reprodução da publicação no Correio Braziliense de 28/04/2018)

Gostaria de saber em qual ficha devo preencher o lucro (parcela isenta) dos meus ganhos de MEI e a parcela tributável vai em Rendimentos Tributáveis de PJ, somente com o rendimento, sem o valor do INSS pago na DAS? Thiago Rossetti

Resposta do CFC: Exato. O lucro distribuído deve ser lançado na ficha Rendimentos Isentos e Não Tributáveis, e o valor dos rendimentos tributáveis na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica. Não incluir a parcela do INSS pago no DAS. (Reprodução da publicação no Correio Braziliense de 27/04/2018)

Minha DARF ECA 2018 saiu sem o código de barras, gostaria de saber o que ocorreu? Mara Vefago

Resposta do CFC: O problema pode estar no programa, talvez seja interessante baixá-lo novamente. (Reprodução da publicação no Correio Braziliense de 27/04/2018)

Em 2016, emprestei uma certa importância para um parente próximo, para socorrê-lo em razão da crise econômica do país. Declarei esse valor, e ele também, na DAA 2016/2017. No fim de 2017, a situação do beneficiado piorou e resolvi perdoar a dívida. Como devo lançar esse perdão? Se equivale a uma doação, sujeita ao ITCB? José Luiz Spigolon

Resposta do CFC: Pelo relato, você e seu parente colocaram nas declarações como empréstimos. Se houve perdão, ficou claro que o empréstimo se transformou em doação. Neste caso, será lançado na ficha de doações efetuadas de quem fez a doação, informando nome, CPF e o valor doado; e quem recebeu a doação informará em Rendimentos Isentos e Não Tributável o nome, CPF e o valor recebido de doação e pagará o ITCMD, imposto estadual. (Reprodução da publicação no Correio Braziliense de 27/04/2018)

Sou portadora de esclerose múltipla, aposentada por invalidez pelo INSS há 30 anos. Devido ao baixo valor da aposentadoria, minha irmã custeia minha estadia em uma clínica credenciada a cuidar de deficientes físicos/mentais e idosos. Pergunto: a minha irmã pode abater de Imposto de Renda anual dela as despesas pagas à referida clínica? Ângela Maria

Resposta do CFC: Não, só é possível colocar como despesas dedutíveis no caso de dependentes declarados (esposa, filhos, pais ou pessoas das quais tenha a guarda judicial). (Reprodução da publicação no Correio Braziliense de 27/04/2018)

Sou proprietário de alguns lotes no estado do Rio de Janeiro e tenho dúvida se agrego o valor anual do IPTU ao valor de cada lote. Posso fazer isso? E os anos anteriores que não agreguei, posso regularizar de uma só vez? Uma pessoa amiga diz que sim, uma outra que não! Como proceder? Fernando Frias Villefort

Resposta do CFC: Não, você não deve “agregar” a avaliação para fins de IPTIJ nem o montante anual pago do imposto ao valor dos seus imóveis. Para fins de Imposto de Renda, os Bens e Direitos são avaliados sempre ao custo de aquisição, ou seja, pelo valor que você pagou por eles. (Reprodução da publicação no Correio Braziliense de 26/04/2018)

Minha avó faleceu e declaramos o valor do imóvel como do IR dela, porém, ao pagar o ITBI, o GDF calculou um valor maior. Vendemos a casa que pertence a 10 herdeiros. Agora vamos declarar no Imposto de Renda o valor recebido. Temos que calcular o ganho de capital? Como funciona? Baixamos a calculadora de ganho de capital e colocamos o valor do ITBI usado para cálculo de imposto do GDF? Cada herdeiro faz o seu cálculo separado? Isso é considerado um ganho de capital? No valor de venda colocamos o valor de corretagem também? Ou o valor recebido por cada um? Na pergunta de Hélio Pereira dessa data você diz: será cobrado o imposto devido, se houver. Qual caso não há imposto devido? Carol John

Resposta do CFC: Sim, tem que calcular o ganho de capital. O ITBI é imposto de quem adquire o imóvel, desta feita não pode ser computado como despesas para abater o ganho de capital. Os herdeiros não precisam fazer da GCap, pois o espólio da sua avó deverá fazê-lo. O valor recebido pelos herdeiros será considerado como Rendimentos Isentos e Não Tributáveis, campo 14 — Transferências Patrimoniais, Doações e Heranças. O valor para efeito de cálculo do ganho de capital é o da transferência, não o valor venal que foi base de cálculo para lançamento do ITBI. (Reprodução da publicação no Correio Braziliense de 26/04/2018)

Sobre a matéria do Correio Braziliense de 8 de abril de 2018, “Desconto em dobro no imposto”, gostaria de saber se uma funcionária pública federal (aposentada), que recebe um comprovante de rendimentos contendo como Rendimentos Tributáveis R$150.650,85 e como Rendimentos Isentos e Não Tributáveis R$ 24.751,74, poderá usufruir do que a legislação garante— benefício da dupla isenção —uma vez que a renda está acima desse valor. Se puder, como colocar na declaração, uma vez que deduzo que o rendimento isento já foi deduzido do rendimento total. Como proceder? Qual a rubrica que vou enquadrar os outros R$ 24.751,74? Posso fazer a declaração deduzindo esse valor do rendimento tributável, ficando o valor que está lançado no comprovante de rendimento superior ao que vou lançar na declaração e, portanto, em caso de uma possível comparação do comprovante de rendimentos com a declaração apresentada, ficará incompatível. Há um consenso na Receita sobre este desconto em dobro? Tenho 68 anos. E sou aposentada. Vasti Alves Ferreira

Resposta do CFC: Não pode usufruir. No campo Rendimentos Tributáveis, você deve lançar o valor de R$150.650,85, e no campo Rendimentos Isentos e Não Tributáveis, o valor de R$ 24.751,74. Caso você lance um valor diferente do valor que está constando em seu informe de rendimentos, será objeto de malha pela Receita Federal. Não existe norma na legislação do Imposto de Renda que autorize o desconto em dobro. (Reprodução da publicação no Correio Braziliense de 26/04/2018)

Na minha declaração de renda do ano passado, declarei um imóvel misto — residencial/comercial —, com indicação de metragem construída e valor do mesmo. O imóvel foi desmembrado, e individualizadas as escrituras para apartamento e loja. Como proceder para fazer os lançamentos na minha declaração de bens, quanto às metragens e aos valores individuais? E como fica o lançamento individual de origem? Na escritura individualizada consta o valor da unidade avaliada pela Secretaria de Fazenda, diferente, e muito, do valor original. Giuseppe Contini

Resposta do CFC: Para fins do Imposto de Renda, os Bens e Direitos são sempre avaliados pelo custo de aquisição, ou seja, pelo valor que você investiu para adquiri-los. A avaliação da Sefaz não serve para atualizar o valor dos imóveis na DAA. Assim, você deve manter o custo de aquisição e, com base na metragem de cada imóvel, proporcionalizar esse custo de aquisição de forma que a soma dos dois imóveis resulte no custo de aquisição do imóvel misto declarado anteriormente. (Reprodução da publicação no Correio Braziliense de 25/04/2018)

Recebi determinada quantia a título de precatório proveniente de ação judicial. No pagamento feito pela CEF, a Justiça Federal determinou a minha isenção de PSS e IR. Sou isento de PSS (art. 40, § 2º da CF/88), pois tenho abono de permanência, mas entendo que não sou isento de IR. Esclareço que nenhum valor foi retido na fonte. Agora, na declaração anual posso deduzir o valor de PSS (11%) no valor recebido no precatório? Joaquim Nascimento Dalmo Júnior

Resposta do CFC: No recebimento de precatórios, devem ser informados na ficha Rendimentos Recebidos Acumuladamente, rigorosamente, os dados do processo/instituição financeira, inclusive o número de meses. Não havendo retenção, nada pode ser informado a esse título. Quanto ao Imposto de Renda, ao assinalar a opção Exclusiva na Fonte, na ficha citada, o programa calcula o IRF correto, se for devido. (Reprodução da publicação no Correio Braziliense de 24/04/2018)

Como devo efetuar o lançamento de saldo negativo de conta-corrente? No informe de rendimentos consta C/Corrente: em 31/12/2016, -R$ 216,54 e, em 31/12/2017, R$ 2. E, no informe de rendimentos consta C/Poupança: em 31/12/2016, R$ 1.404,18 e, em 31/12/2017, R$ 2.137,35, com rendimentos de R$ 96,91. Como devo lançar esse rendimento? Joaquim Nascimento Dalmo Júnior

Resposta do CFC: Os empréstimos (dívidas) devem ser informados na ficha Dívidas e Ônus Reais. Entretanto, dívidas até R$ 5 mil estão dispensadas de declarar. O rendimento da poupança deve ser lançado na ficha Rendimentos Isentos ou Não Tributáveis, código 12. (Reprodução da publicação no Correio Braziliense de 24/04/2018)

Minhas dúvidas: 1) O contribuinte que tem um dependente e recebe pensão judicial deve declarar como dependente ou como alimentando? 2) Os valores da pensão alimentícia devem ser lançados em qual campo? 3) Qual documento do pai que paga a pensão deve ser informado na declaração? 4) O NIT/PIS/PASEP a ser informado é do alimentando ou do pai, que paga a pensão? Paulo Iran

Resposta do CFC: 1) Contribuinte que recebe pensão judicial de dependentes pode fazer a declaração em conjunto ou em separado, o que for mais conveniente (pagar menos imposto). Se em conjunto, informa na ficha Dependentes os dados solicitados do dependente. Se em separado, segue as orientações gerais. Não se esquecer, em qualquer caso, de observar se o valor recebido não se enquadra no carnê leão (valor mensal maior que R$ 1.903,98); 2) Os valores recebidos deverão ser lançados na ficha Rendimentos Tributáveis Recebidos de PF/Exterior, no campo Outros. Para aqueles que pagam pensão alimentícia, os valores deverão ser lançados na ficha Pagamentos efetuados, código 30; 3) Não informa. Os documentos que comprovam o pagamento de pensão alimentícia deverão ser arquivados, pelos menos por cinco anos, para possíveis esclarecimentos perante a Receita Federal. 4) Como a ficha a ser utilizada será Rendimentos Tributáveis Recebidos de PF/Exterior na aba Outros, não será exigido o número de NIT/PIS/PASEP. (Reprodução da publicação no Correio Braziliense de 22/04/2018)

Estou com uma dúvida sobre a questão de dependentes. Um dependente que seja assalariado. Como faço para colocar na declaração? Devo colocar o mesmo ou não? Vai ter dedução? João Roberto Gomes Filho

Resposta do CFC: Considerando que exista mesmo a relação de dependência, você pode mantê-lo na declaração, porém terá que informar a renda do dependente na sua declaração. Manterá a dedução do dependente e eventuais despesas com saúde e educação relacionadas a esse dependente, porém, somará a renda dele à sua na declaração para efeitos de ajuste. (Reprodução da publicação no Correio Braziliense de 22/04/2018)

Sou aposentado por invalidez desde 1990, e minha esposa, aposentada do serviço público desde 1998. Até então, tenho apresentado à Receita Federal declarações em separado. Na minha, informo meus rendimentos recebidos da Previ, no item 11 dos Rendimentos Isentos e não Tributáveis. Declaro, também, pagamentos efetuados à Previ, Cassi (contribuições oficiais, participação em consultas, sob os códigos 26, 38 e 99) e outras despesas em meu nome. Declaro, ainda, na coluna de Dívidas e Ônus Reais, a situação do empréstimo à Previ. Dessa forma, a minha declaração fica zerada. Na declaração da minha esposa, além das informações inerentes, optamos também pela declaração dos bens do casal. A questão é que as despesas com a Cassi, de contribuição e participação de consultas, ficam desperdiçadas na minha declaração. Conversando com pessoas numa situação bem parecida com a minha, elas me orientaram a fazer uma única declaração em nome da minha esposa , em que eu seria dependente dela, de conformidade com o item 11 Tipo de Dependente. Isto seria possível? Seria correto? Caso negativo, como declarar dividindo as nossas tais despesas da Cassi ? Paulo Roberto

Resposta do CFC: Sim. É possível fazer a declaração em conjunto. Porém, sugerimos fazer a análise antes (simulação), comparando a declaração em separado com a declaração em conjunto, a fim de saber qual é a mais benéfica. (Reprodução da publicação no Correio Braziliense de 21/04/2018)

Possuo dois imóveis em Águas Claras, ambos há mais de 15 anos, os quais sempre foram declarados desde que os adquiri. Resido em um deles e um de meus filhos, no outro. Ocorre que, ao fazer a primeira declaração de cada um — todas as seguintes foram repetições, até 2017 — lancei como valores os totais que despendi ao comprá-los e como vendedores as pessoas a quem paguei e que eu supunha serem os reais proprietários. Agora, em 2018, com as novas exigências da Receita, tais como cartório, inscrição, área, etc., tive que ler, detalhadamente, as respectivas escrituras, coisa que eu nunca havia feito. Ao fazer a leitura, verifiquei que os valores e os reais proprietários nelas constantes não coincidem com os que venho lançando em todos esses anos. Os donos eram ainda as respectivas cooperativas empreendedoras e os valores das vendas têm certa diferença, um para mais e outro para menos. Em face disso, pergunto: devo fazer, previamente, uma declaração retificadora à de 2017, ou basta emitir, normalmente, a declaração de ajuste 2018 com as devidas correções? Paulo Sérgio Leite Botelho

Resposta do CFC: O correto seria fazer a retificadora dos últimos cinco anos. Não obstante, como se trata de correções meramente descritivas, até porque os fatos já foram alcançados pelo instituto da decadência, não tendo, portanto, mais implicação fiscal e, visando uma economia procedimental (processual), sugerimos que as correções sejam feitas nessa declaração de ajuste. (Reprodução da publicação no Correio Braziliense de 21/04/2018)

Uma pessoa recebeu, em 2017, referente a processo trabalhista (processo que estava parado desde 2014), o valor de R$ 259 mil. Pagou R$ 78 mil ao advogado e R$ 18 mil ficaram retidos na fonte. Na declaração, vou colocar em Rendimentos Recebidos de Pessoa Jurídica acumuladamente, no campo Opção, pela forma de tributação. Coloco ajuste anual ou exclusivamente na fonte? Inês

Resposta do CFC: Depende da decisão judicial. O valor que corresponde às verbas indenizatórias (exemplo, FGTS, dentre outras) são rendimentos isentos e, como tais, devem ser declarados na ficha Rendimentos Isentos e Não Tributáveis. Os valores referentes às demais verbas (salários, 13º, etc.) são rendimentos tributáveis e devem ser lançados na filha Rendimentos Recebidos Acumuladamente. Quanto à forma de tributação, você pode optar por exclusivamente na fonte, uma vez que já foi retido imposto no valor de R$ 18 mil e o programa verifica se o imposto foi calculado corretamente, fazendo o ajuste, caso necessário. Observação importante: os honorários advocatícios podem ser deduzidos dos rendimentos tributáveis e informados na ficha Pagamentos Efetuados. Caso existam rendimentos isentos e tributáveis, fazer uma proporção desses honorários. (Reprodução da publicação no Correio Braziliense de 20/04/2018)

Gostaria de um esclarecimento sobre o IR 2018. Estou fazendo o imposto da minha mãe e ela possui muitos recibos de tratamentos com dermatologista, posso declarar? Existe alguma proibição em relação aos tratamentos dermatológicos? Renata Torres

Resposta do CFC: As despesas médicas, devidamente comprovadas, são dedutíveis no Imposto de Renda, independentemente da especialidade, inclusive as relativas aos procedimentos de cirurgia plástica, sendo elas reparadoras ou não, com a finalidade de prevenir, manter ou recuperar a saúde física ou mental do contribuinte na condição de paciente nesses procedimentos. (Reprodução da publicação no Correio Braziliense de 20/04/2018)

Gostaria de saber se pagamentos feitos a nutricionistas (pessoa física e não clínica) podem ser abatidos no Imposto de Renda, tais como médicos, psicólogos, dentistas etc. Qual o código que devo utilizar? Tenho os recibos com o CPF do profissional. No ano passado, não declarei porque não encontrei o código a ser utilizado. Será que consulta com nutricionista não pode ser abatida? Munira Amorim

Resposta do CFC: As despesas com nutricionistas não podem ser deduzidas por falta de previsão legal. Entretanto, as despesas com nutrólogo (médico com especialização em nutrologia) podem ser deduzidas do IRPF. Nutrologia é a especialidade médica clínica que se dedica ao diagnóstico, prevenção e tratamento de doenças do comportamento alimentar. (Reprodução da publicação no Correio Braziliense de 19/04/2018)

Durante 2017, gastei R$12 mil com faculdade, dos quais R$11 mil foram reembolsados pela minha empresa. Sendo assim, posso inserir o valorem pagamentos efetuados/ instrução no Brasil o valor pago de R$12 mil e, em parcela não dedutível/valor reembolsado, o valor de R$11 mil? Vitor Dias

Resposta do CFC: Sim, esse é o procedimento correto. A título de informação, destacamos que as despesas com instrução, efetivamente pagas pelo contribuinte, podem ser deduzidas até o limite de R$ 3.561,50. (Reprodução da publicação no Correio Braziliense de 19/04/2018)

Uma pessoa que possui o MEI e, no entanto, não faturou absolutamente nada em 2017, precisa declarar o IR? Dalmiro Da Silva Lopes

Resposta do CFC: O simples fato de ser proprietário de um MEI não obriga a entregar a declaração do IRPF. É necessário observar as regras que determinam a obrigatoriedade de entrega da declaração. (Reprodução da publicação no Correio Braziliense de 17/04/2018)

A pessoa recebe pensão alimentícia da filha em sua conta bancária, logo, o informe de rendimentos vem em seu CPF. Só que, ao colocar a filha como dependente, o imposto a pagar aumenta muito. Fazendo separado é mais vantajoso, pois além de diminuir o valor a pagar, a dependente não está sujeita ao IR. Podem ser feitas declarações em separado? O pai declara como alimentanda e coloca o CPF da filha. Raquel Cavalcante

Resposta do CFC: Sim. Pode fazer a entrega da declaração do IRPF em separado, lembrando, entretanto, que devem ser excluídas da sua declaração, além do dependente, todas as despesas relativas a esse dependente, tais como despesas médicas, educação, etc. (Reprodução da publicação no Correio Braziliense de 17/04/2018)

Trabalhei em 2017 como assessora de juiz. Minha dúvida é: em qual a natureza e ocupação principal eu me enquadro? Márcia Sousa

Resposta do CFC: Utilize o código 91 Natureza da Ocupação não Especificada Anteriormente (Reprodução da publicação no Correio Braziliense de 17/04/2018)

Um médico autônomo que recebe via cooperativa pode abater no livro-caixa os descontos na fonte de taxas administrativas, taxas de custeio de PIS, taxa de custeio de Cofins? Frederico Portilho

Resposta do CFC: Sim. O profissional autônomo pode escriturar o livro-caixa para deduzir as despesas de custeio, necessárias à percepção da receita e à manutenção da fonte produtora. Receita e despesa devem manter correlação com a atividade, independentemente se a prestação de serviços foi feita para pessoas físicas ou jurídicas. O excesso de deduções apurado no mês pode ser compensado nos meses seguintes, até dezembro. (Reprodução da publicação no Correio Braziliense de 16/04/2018)

Tinha um apartamento adquirido em 2001 por R$ 90 mil, valor que consta da minha declaração 2017/16. No decorrer de 2017, fiz a doação dele a um filho, constando na E.P. Doação o valor de R$ 400 mil, sobre o qual incidiu o ITPD. Pergunto: qual valor deve ser informado na coluna Bens e Direitos da declaração do meu filho: o valor que constava na minha declaração em 31/12/2016, de R$ 90 mil, ou o valor sobre o qual foi calculado o ITPD, de R$ 400 mil? Ambos os casos acarretaria o preenchimento/pagamento de GCap? Salvador Ferro

Resposta do CFC: A doação de bens ou direitos caracteriza alienação e sujeita-se à apuração do ganho de capital, se efetuada por valor superior ao constante na última Declaração de Bens e Direitos do doador. Assim, para não pagar imposto sobre ganho de capital, o imóvel deve ser lançado pelo donatário por valor igual ao anteriormente declarado. Aquele que recebe as doações deve declará-las da seguinte forma: 1) Relacionar, no campo Discriminação da declaração, as doações recebidas, com a indicação do nome e do número de inscrição no Cadastro de Pessoas Físicas (CPF) do doador. 2) Informar, no campo Situação em 31/12/2017 (R$), o valor do bem ou direito recebido, conforme estabelecido. 3) Informar o valor correspondente à doação na ficha Rendimentos Isentos e Não Tributáveis. O doador deve proceder da seguinte forma: informar no item relativo ao bem doado, no campo Discriminação, o nome e o número de inscrição no CPF de quem recebeu a doação; deixar em branco o campo Situação em 31/12/2017 (R$) e, ainda, na ficha Doações Efetuadas, sob o código 81. (Reprodução da publicação no Correio Braziliense de 16/04/2018)

Recebi dinheiro oriundo das contas inativas do FGTS, liberados por meio da MP 763/2016. O valor foi creditado em minha conta-corrente. Devo declarar o montante recebido? Se sim, em qual área/ficha? Wilson Martins de C. Junior

O contribuinte, neste caso, deve reportar os valores sacados na ficha Rendimentos Isentos e Não Tributáveis, tipo de rendimento 04, da Declaração do IRPF 2018. Na seção, também será necessário incluir o nome da Caixa Econômica Federal como a fonte pagadora, informando o CNPJ da instituição. (Reprodução da publicação no Correio Braziliense de 16/04/2018)

Sou servidor do Poder Executivo de Mato Grosso. Minha esposa está desempregada, mas nós pagamos a contribuição individual dela por Guia de Previdência Social, 11% do salário mínimo. Tivemos um filho em 2017, e ela recebeu quatro meses de salário-maternidade. Sei que devo colocar esse valor na Declaração de IRPF 2018, mas não sei o que colocar como fonte pagadora (CNPJ ou outro número). Outra coisa, posso usar o valor pago pela Guia de Previdência Social para deduções? Josias O. Santos

Resposta do CFC: Os valores recebidos a título de auxílio-natalidade deverão ser informados na ficha Rendimentos Isentos ou Não Tributáveis, código 26. Quanto às contribuições previdenciárias (previdência oficial), somente podem ser deduzidas as contribuições pagas em nome do dependente que tenha rendimentos próprios tributados em conjunto com os do declarante. (Reprodução da publicação no Correio Braziliense de 15/04/2018)

Qual a forma correta de declarar, neste ano de 2018, na ficha Bens e Direitos, o apartamento e a garagem, já que ambos possuem matrícula e inscrição na prefeitura. Minha dúvida é se devo declarar cada bem ou, no campo discrição, relaciono a garagem. Não encontrei o código da garagem. Como o apartamento tem valor menor que R$ 440 mil, estou preocupado em ficar sem a isenção do ganho de capital por possuir os dois bens na declaração na hora da venda. Qual a forma correta que devo declarar? Alexandre Souza

Resposta do CFC: Por tratar-se de um único bem, você deve informar o valor do apartamento com a garagem conjuntamente, na descrição do bem faça constar o número de inscrição da garagem. (Reprodução da publicação no Correio Braziliense de 15/04/2018)

Tenho RPAs de anos diferentes. Uma, do ano de 2016, consta o valor da prestação de serviços e as deduções incluído o Imposto de Renda, na qual o prestador de serviço, ao declarar o Imposto de Renda, foi restituído. Outra, de 2017, possui o valor da prestação dos serviços e as deduções sem o IRRF substituído pelo ISS. São prestadores de serviços de três a quatro meses, com os valores normalmente iguais nos meses seguintes. Minha dúvida é: por que o IR não foi descontado em 2017? Ao realizar a declaração do IR referente a 2017 devo, em Rendimentos Tributáveis Recebidos de PJ pelo Titular, utilizar o valor do serviço prestado: R$ 11.731,30 ou o valor líquido de R$ 10.827,98? O total das deduções deverá ser lançada na parte Imposto Pago/Retido, em Imposto complementar, $ 903,32? Como não houve o pagamento de IR no mês, o prestador de serviço pagará o imposto? Yane Jamille

Resposta do CFC: A obrigação da fonte pagadora (contratante) é, quando cabível, efetuar a retenção do imposto na fonte; não o fazendo, poderá ser penalizada. A obrigação do contribuinte (prestador) é declarar o valor recebido, quando obrigado, conforme o comprovante de rendimentos fornecido pelo contratante. Na falta desse comprovante, poderá usar o RPA. Quanto à falta de retenção do IRRF, não se pode assegurar a causa sem exame da situação fática. Quanto aos valores, devem ser declarados na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica: 1 — valor bruto do serviço; 2 — dedução do INSS.

A título de esclarecimento, está obrigada a apresentar a Declaração de Ajuste Anual referente ao exercício de 2018 a pessoa física residente no Brasil que, no ano-calendário de 2017, recebeu rendimentos tributáveis, cuja soma foi superior a R$ 28.559,70. (Reprodução da publicação no Correio Braziliense de 15/04/2018)

Um cliente comprou um imóvel, no ano passado, por valor inferior a R$100 mil. Ele deve declarar esse bem ou esta isento? Ele se enquadra no valor de renda obrigatório para declarar, mas acredita que não precisa declarar o imóvel. Rebeca Guedes

Resposta do CFC: Como ele se enquadra pelo valor da renda obrigatória, ao elaborar a declaração, deve, sim, informar na ficha Bens e Direitos, o imóvel adquirido em 2017. (Reprodução da publicação no Correio Braziliense de 14/04/2018)

Sou casada com separação de bens. Moramos em um imóvel que foi comprado e registrado 50% em meu nome e 50% em nome do meu marido. A nossa declaração de IR é feita conjuntamente. Ele, inclusive, tem isenção do imposto, por moléstia grave. No ano passado, ele transferiu os 50% dele para mim. Pagamos para a Secretaria de Estado de Fazenda o valor de R$ 25.614,04, referente à doação. Como declarar o Imposto de Renda atual? Maria Cecília Cordeiro da Costa Velho

Resposta do CFC: Como a declaração é em conjunto, permanece da forma anterior, apenas, por uma questão de controle, sugerimos que, no campo Discriminação, pode ser informado que aposse total do imóvel é da cônjuge e que os outros 50% foram adquiridos por doação do marido. O valor pago à Secretaria da Fazenda pode ser informado na ficha Pagamentos Efetuados, código 99 — Outros. (Reprodução da publicação no Correio Braziliense de 14/04/2018)

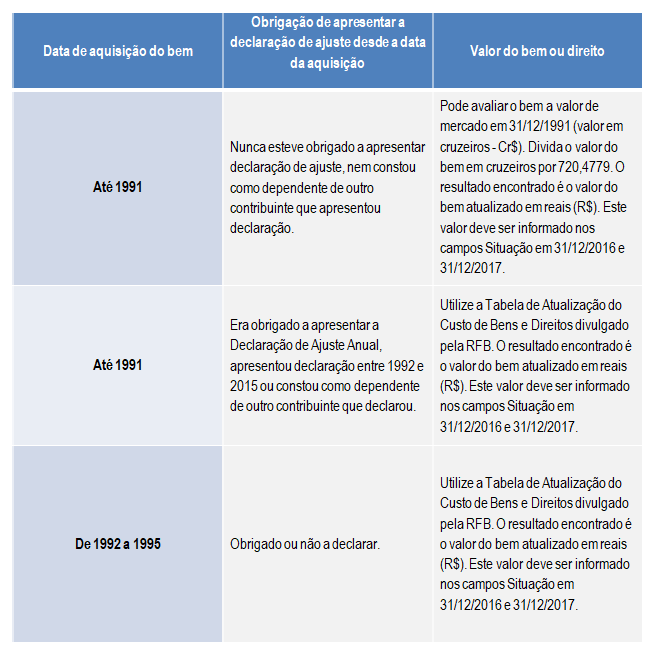

Comprei um terreno em junho de 1983 por Cr$ 500 mil. Edifiquei uma casa, mas não tenho comprovantes. O imóvel, no Rio de Janeiro, hoje, está regularizado, com habite-se e registro de imóveis. O imóvel está à venda pelo valor final de R$ 500 mil. Como faço com o GCap? Já vendi um imóvel e comprei outro em dois meses, em Brasília. Como calculo o imposto no caso de o valor de aquisição ser em cruzeiros e não em reais? Walter Albuquerque

Resposta do CFC: O valor de aquisição do bem ou direito deve ser informado conforme as normas dispostas na tabela a seguir:

(Reprodução da publicação no Correio Braziliense de 13/04/2018)

Eu me divorciei em julho de 2017. Um apartamento, que consta na minha declaração e está no meu nome, ficou para a ex-cônjuge. Uma casa também ficou para ela, mas está na minha declaração com o código 12. Essa casa está no nome dela. Primeira pergunta: Se ela transferir para o nome dela, tem ganho de capital? Posso tirar os imóveis da minha declaração, mesmo estando ainda no meu nome? A casa que está no nome dela, posso excluir da minha declaração? Antonio Machado Pessoa

Resposta do CFC: Quanto ao apartamento que está na sua declaração, sugerimos aguardar o documento de partilha dos bens, devendo, portanto, continuar na sua declaração. Se os bens eram declarados em conjunto, como parece, a casa também pode aguardar a partilha. Entretanto, nada impede que, por já se encontrar no nome dela, transferir pelo mesmo valor que está sua declaração, com isso, não haverá Ganho de Capital a ser calculado. (Reprodução da publicação no Correio Braziliense de 13/04/2018)

Vivo da renda de aluguéis, meus imóveis são administrados por imobiliária que anualmente me envia os relatórios informando os valores dos aluguéis brutos e as comissões pagas pela administração. Quando da elaboração da declaração, sempre faço o modelo completo utilizando os abatimentos, inclusive a taxa de administração imobiliária. Se eu optar pelo modelo simplificado, posso utilizar o abatimento pago relativo às comissões, ou tenho que oferecer a tributação o valor bruto? Joaquim Carlos Bernardes Rabelo

Resposta do CFC: Sim. O contribuinte, independentemente da opção pelo desconto simplificado ou não, pode informar como rendimento tributável o valor dos aluguéis recebidos, já incluídos os impostos, as taxas e os emolumentos incidentes sobre o bem que produzir o rendimento, desde que o ônus desses encargos tenha sido exclusivamente do declarante. (Reprodução da publicação no Correio Braziliense de 13/04/2018)

Minha dúvida diz respeito à obrigatoriedade de entrega da declaração IRPF. O limite de R$ 28.559,70 leva em consideração todos os valores recebidos durante o ano, incluindo salário, férias e 13º? Pois sou funcionária em regime de CLT, e essa é a minha única fonte de renda. No meu informe de rendimentos, no campo 3 - Rendimentos Tributáveis, Deduções e Imposto de Renda Retido na Fonte, no item 1 - Total dos Rendimentos (inclusive férias) consta o valor de R$ 27.333,33. E, no campo 5 - Rendimentos Sujeitos à Tributação Exclusiva (rendimento Líquido, no item 1 - Décimo Terceiro Salário consta o valor de R$ 1.856,82. Se somar os dois rendimentos, estou obrigada a declarar. Gostaria de saber qual o procedimento correto. Emanuele Paim

Resposta do CFC: Qualquer pessoa que tiver recebido, ao longo de todo o ano de 2017, renda tributável de mais de R$ 28.559,70, como é o seu caso, precisa fazer a declaração de imposto de renda (Declaração de Ajuste Anual). Esse é o procedimento correto. Sugerimos que analise o modelo "Desconto Simplificado". (Reprodução da publicação no Correio Braziliense de 13/04/2018)

Sou curadora de minha irmã. No ano de 2018, foram alienados dois veículos de propriedade dela. Como declarar o valor apurado na venda, pois, por determinação judicial, os valores foram depositados em uma conta judicial em nome da curatelada? Alice F. Gramelisch

Resposta do CFC: Como a venda foi neste ano de 2018, o fato será declarado na próxima declaração, em 2019. Agora, deve ser apurado o ganho de capital, se houver. Para isso, baixe, no sítio da Receita Federal, na internet, o Programa Ganho de Capital 2018. Havendo imposto sobre o ganho de capital, sugerimos peticionar ao juiz para que o depósito seja pelo valor líquido. (Reprodução da publicação no Correio Braziliense de 13/04/2018)

Tenho as seguintes dúvidas: a) Em outubro de 2017, fiz cirurgia oftalmológica de catarata, tendo pagado R$ 7,4 mil por par de lentes flexíveis, como diferença por não ter cobertura do plano de saúde. O pagamento deu-se parcelado em 10 vezes no cartão de crédito. Assim: o lançamento, em Pagamentos Efetuados, deverá ser pelo valor total que consta no recibo do Centro Brasileiro de Visão (R$ 7,4 mil) ou apenas pelas duas parcelas pagas ao cartão de crédito até dezembro de 2017 (R$ 1.480) e deixando como lançamento a ser realizado na declaração do próximo ano a diferença das oito prestações a serem completadas ao longo de 2018? b) Até junho de 2017, fazia parte de um plano de saúde e, como funcionário público, recebia ressarcimento parcial (R$ 248,66) do valor total pago à operadora a cada mês, sob a rubrica saúde suplementar. No exercício 2017, aparece, no item de informações complementares sob título de Ressarcimento à Saúde Suplementar, o somatório dos valores mensais recebidos. Aparentemente, os valores recebidos seriam de caráter indenizatório e, portanto, isentos de tributação. Como devo lançar esse valor? Ricardo Tafani

Resposta do CFC: a) Lentes intraoculares podem ser consideradas como despesas médicas dedutíveis para fins de Imposto de Renda. Devem ser arquivados, durante cinco anos, o receituário médico e a respectiva nota fiscal. Considerando que o regime da pessoa física é o regime de caixa, o lançamento da despesa na ficha Pagamentos Efetuados deverá ser efetuado de acordo com os pagamentos efetuados de fato. b) Caso o valor seja vinculado ao plano (ressarcimento), deverá ser lançado na ficha Pagamentos Efetuados, campo Parcela não Dedutível/Valor Reembolsado, do valor pago ao plano de saúde. (Reprodução da publicação no Correio Braziliense de 12/04/2018)

Comprei um terreno há cerca de 40 anos, onde construí uma casa há 20 anos, ambos declarados no Imposto de Renda. Qual dado devo considerar para a informação da data de compra? S. Franco

Resposta do CFC: A data de compra a ser considerada é a da aquisição do terreno, conforme contrato particular de compra e venda ou escritura lavrada em cartório. (Reprodução da publicação no Correio Braziliense de 10/04/2018)

Comprei um terreno em 1965 e só construí uma casa em 1995, que consta da minha declaração de renda 1996/1995. Minha dúvida é qual data devo lançar como de aquisição, a do terreno ou a da construção da casa? Idem para as datas do registro de imóvel: do terreno ou da casa? No auxílio do programa da Receita, vi o encaminhamento para tabelas de atualização de valores. É o meu caso? Se positivo, onde posso achar o valor de mercado da época, para fazer a atualização indicada? Sergio Franco

Resposta do CFC: Aqui cabem duas observações: 1– sendo para cálculo do Ganho de Capital, no caso de venda, o correto é trabalhar as duas datas. A da aquisição do terreno e a da construção da casa; 2 – sendo para informações que passaram a ser exigidas, a partir dessa DAA (ainda facultativa, mas obrigatória na próxima), se na declaração constaremos dois itens separados (terreno e casa), tem-se informações independentes, se constar apenas como casa, utilize a data de aquisição do terreno. Quanto ao valor, é o que consta da DAA anterior. Desde 1996, não se pode atribuir valor de mercado aos bens e direitos. (Reprodução da publicação no Correio Braziliense de 10/04/2018)

Um colega tinha o pai como dependente no plano de saúde dele. Porém, o pai faleceu em setembro de 2016. Como ele ficou muito tempo internado, o gasto com o plano de saúde se estendeu pelo ano de 2017 também. Nesse caso, ele pode aproveitar essas despesas para deduzir no Imposto de Renda da Pessoa Física (IRPF) de 2017, visto que efetivamente ele teve essas despesas? Alex Menbeir

Resposta do CFC: Não. Não pode, por falta de previsão legal. Às pessoas físicas, aplica-se o regime de caixa. As despesas são dedutíveis no ano em que foram efetivamente pagas e, no caso citado, seu pai, no exercício de 2017, não é mais seu dependente. Mas a pessoa, entendendo que seu direito está sendo tolhido, pode ingressar com um processo de consulta formal junto à Receita Federal para esclarecer o fato. (Reprodução da publicação no Correio Braziliense de 9/04/2018)

Possuo um fundo de previdência no meu trabalho — a empresa contribui com uma parte como patrocinadora e, eu, com outra, como participante. Em 2017, as contribuições da patrocinadora foram de R$ 12.680,15 e da participante, foram de R$ 8.453,45. A minha pergunta é: eu posso abater também o valor da patrocinadora na minha declaração de ajustes? Marcos Ribeiro Flausino

Resposta do CFC: Não pode abater. As contribuições dedutíveis são aquelas em que o contribuinte tem o ônus. (Reprodução da publicação no Correio Braziliense de 9/04/2018)

Verifiquei que o informe de rendimentos para o Imposto de Renda, disponibilizado pelo Banco do Brasil, em relação aos fundos de investimentos, foram emitidos incorretamente, porque não obedecem ao ano fiscal, ou seja, 1/1/2017 a 31/12/2017. Vão de dezembro de 2016 a novembro de 2017. Essa informação foi prestada pelo Banco do Brasil. Acrescente-se que as aplicações e os resgates no mês de dezembro de 2017 são contemplados no informe, mas não o rendimento líquido ocorrido em dezembro de 2017. Portanto, os extratos bancários que expressam os saldos e respectivos rendimentos líquidos não conferem com o informe do BB. A Receita Federal deveria intimar o BB para corrigir o informe emitido. Na declaração, qual documento devo considerar: o informe que está errado ou os extratos bancários que expressam a verdade? A preocupação é que minha declaração caia na malha fina, porque estará divergente da apresentada à Receita Federal, portanto posso sofrer uma penalidade, por erro cometido pelo banco. Ernesto Koberstein

Resposta do CFC: Normalmente, o valor que consta na declaração é o do Informe de Rendimentos Financeiros, porque os rendimentos de fundos de investimentos são tributados exclusivamente na fonte. Sugerimos solicitar ao Banco do Brasil os esclarecimentos necessários, pois ainda há tempo, evitando, assim, qualquer transtorno. (Reprodução da publicação no Correio Braziliense de 9/04/2018)

Em 1990, minha mãe fez uma doação para mim de um apartamento em Paracuru, no Ceará, no valor de R$ 11.570, que está registrado em minha declaração, como doação. Atualmente estou vendendo o apartamento em que moro, em Brasília, e que está registrado na minha declaração e na do meu marido por R$ 252,8 mil. Se eu vender o meu apartamento, onde resido e único imóvel em Brasília, terei que pagar ganhos de capital por ter outro apartamento registrado em meu nome em Paracuru, em uma cidade em que não resido e que me foi passado como doação? Vivianne Nunes

Resposta do CFC: Existem dois tipos de isenção na venda de imóveis: venda do único imóvel de valor até R$ 440 mil e venda de imóvel residencial, com aplicação do produto da venda na aquisição de um outro imóvel residencial. No caso específico, essa venda não está contemplada pela isenção. (Reprodução da publicação no Correio Braziliense de 9/04/2018)

Adquiri um apartamento financiado no Banco do Brasil. 1) Qual data informar na aquisição, a da assinatura do contrato de financiamento ou a do registro em cartório? 2) A avaliação do imóvel pelo banco foi maior que pelo valor pago à construtora. Devo informar o valor do imóvel pelo valor do contrato de financiamento, onde o valor de entrada também ficou maior, ou pelo valor combinado real da construtura. O valor da construtura era de R$ 143,5 mil, com entrada para a construtura com recursos próprios de R$ 25,3 mil. O contrato de financiamento financiamento do banco considerou como valor do imóvel R$ 158 mil (avaliação), consequentemente a entrada que o banco informou foi maior, de R$ 41 mil. Qual devo informar? 3) No saldo em 31/12/2017, o que devo informar: o valor do ISTI, prestações pagas em 2017 mais valor da entrada? Somo todos esses valores e coloco no campo 31/12? 4) O apartamento vem acompanhado de vaga na garagem, porém, as matrículas são diferentes, como também, o número de registro em cartório. Posso informar a garagem na descrição do apartamento, visto que é quase impossível separar os valores por se apenas um contrato de financiamento? E a operação é uma só? 5) Na descrição do imóvel tenho que informar em quantas prestações é o financiamento, quantas foram pagas no ano de 2017 e quantas restam, ou apenas em quantas prestações foi feito o financiamento? Júlio Soares

Resposta do CFC: 1) Será a data da aquisição, independentemente da data do registro em cartório. 2) Você deve informar o valor efetivamente pago, podendo incluir todos os custos de aquisição, impostos, taxas, emolumentos, corretagem... etc. 3) Exatamente, informe todos os valores efetivamente pagos em 2017. 4) São dois imóveis distintos, com características próprias, devendo ser declarados em separado, notadamente porque, este ano, ainda em caráter facultativo. Registre-se que, no próximo ano, será obrigatório informar o número de matrícula, inscrição no IPTU, área, etc. 5) Você pode informar, mas não é necessário. (Reprodução da publicação no Correio Braziliense de 8/04/2018)

Tenho algumas dúvidas que compartilho com meus três irmãos referentes à declaração de IR sobre o espólio de nosso pai. Dos fatos: a) Recebi de herança um quarto de um imóvel urbano atribuindo-se para fins de partilha o valor de R$ 49.806,92, que, ao término do processo do inventário, foi vendido por R$ 260 mil; no ano de 2017 e partilhado com meus outros três irmãos; b) Cada um dos irmãos recebeu um quarto de R$ 260 mil e agora deve declarar isso no Imposto de Renda. Dúvidas: 1) Como declarar o imóvel no espóliio final (declaraçaõ do nosso falecido pai)? Qual é o valor de transferência? R$ 49.806,92 ou R$ 260 mil? O valor de transferência tem que ser o valor declarado anteriormente na declaração do nosso pai ou pode ser atualizado para o valor de mercado? 2) Como declarar o imóvel na declaração dos herdeiros? 3) Existe alguma opção em que se pague menos imposto? Hélio Pereira

Resposta do CFC: 1) Concluído o inventário (transitado em julgado até fevereiro/2018), deve ser entregue a Declaração final de Espólio de seu pai. Nesse procedimento, acontecerá a saída dos bens pertencentes ao espólio e a entrada desses mesmos bens nas DAAs (IRPF) dos quatro herdeiros. As transferências dos imóveis podem ser pelo valor declarado no espólio ou pelo valor de mercado. No primeiro caso (valor da declaração de rendimentos), não incide cobrança de imposto. No segundo caso (valor de mercado), calcula-se o ganho de capital e o imposto será pago pelo espólio. 2) Descrever na ficha Bens e Direitos o recebimento do imóvel, obedecendo sua descrição no formal de partilha ou inventário, nos aspectos qualitativos e quantitativos do imóvel, para todos os herdeiros. 3) Como explicitado no item 1, sobre o imóvel transferido pelo valor declarado pelo espólio não incide imposto. O Ganho de Capital será apurado quando da venda por parte de cada herdeiro, ocasião em que será cobrado o imposto devido, se houver. (Reprodução da publicação no Correio Braziliense de 8/04/2018)

Estou com uma dúvida quanto à declaração de IRPF do titular de uma empresa do MEI. Essa empresa possui uma conta bancária jurídica, a qual tem saldo. Preciso informar a existência dela no IRPF da pessoa física titular do MEI? Ou como informar essa conta bancária jurídica? Élida Pereira

Resposta do CFC: Não. Não informar a conta bancária do MEI na DAA do titular. O MEI tem personalidade jurídica e sua movimentação financeira fica restrita à entrega anual de suas informações, no chamado DAS-SIMEI. A conta bancária fica registrada nos controles escriturais do MEI. Havendo distribuição de rendimentos para o titula do MEI, estes deverão ser declarados. (Reprodução da publicação no Correio Braziliense de 8/04/2018)

Minhas dúvidas são:

a) Meu pai faleceu em 4/5/2017 e a escritura de partilha foi assinada em 10/8/2017. Os bens foram distribuídos aos herdeiros e, inclusive, houve venda de carro, distribuição de dinheiro, etc.. Mas, depois disso, apareceu um bem que não havia sido partilhado e foi feita a escritura de sobrepartilha no dia 31/1/2018. Como proceder com relação à declaração do meu pai? Deverá ser feita a declaração final de espólio ou a intermediária? Referente ao ano-calendário 2017, deve ser entregue a declaração intermediária correspondente ao ano-calendário da decisão judicial da partilha, onde deverão ser informados os bens objeto da partilha e sobre partilha e os respectivos rendimentos produzidos até 31 de dezembro. Transitado em julgado a decisão judicial referente à sobrepartilha, deve ser apresentada a declaração final?

b) Minha mãe faleceu em 2014 e assinamos a escritura de partilha em abril/2015. Fiz a declaração intermediária dela em 2015 e a de final de espólio em 2016. Acontece que descobrimos um bem que não havia entrado na partilha, então foi feita a escritura de sobre partilha em 31/1/2018. Como fazer para corrigir as declarações dos herdeiros e incluir esse novo bem e corrigir a declaração da minha mãe, uma vez que já entreguei a declaração de final de espólio em 2016? Em que ano tenho que fazer essas possíveis alterações, já que a data da assinatura da escritura da sobrepartilha é de 31/1/2018? Ruth Negrini

Resposta do CFC: Quanto ao seu pai, caso n ão tenha sido apresentada a declaração final de espólio, em 2017 (o que parece, pela descrição) e, considerando que a decisão judicial da sobrepartilha, transitada em julgado, se deu em 31/1/2018, apresentar a declaração final de espólio, promovendo a baixa dos bens partilhados e sobrepartilhados. Quanto à sua mãe, deve ser requerida a retificação da declaração final para nela serem incluídos os bens objeto de sobrepartilha e os rendimentos por eles produzidos em todo o ano-calendário, se for o caso, passando essa declaração a ser considerada intermediária. Considerando que transitou em julgado a decisão judicial, referente à sobrepartilha, em 31/1/2018, deve ser apresentada a declaração final. Assim, você apresentará duas declarações, uma retificadora (2016) e outra, a de final de espólio. Para os herdeiros, incluir os bens sobrepartilhados nessa declaração de ajuste a ser apresentada até 30 de abril. (Reprodução da publicação no Correio Braziliense de 7/04/2018)

No ano passado, emprestei um valor, via TED, para conta-corrente de minha ex-mulher, a fim de complementar o valor para aquisição de um terreno para meus filhos, todos maiores de idade, cuja escritura foi passada em nome deles. Declaro o valor do empréstimo enviado em nome de minha ex-mulher ou em nome dos meus filhos, uma vez que o valor foi enviado na conta dela, constando o CPF dela? Declaro na pasta Bens e Direitos? Antônio de Pádua R. Meireles

Resposta do CFC: Pelos dados informados, sua ex-mulher foi mera intermediária dos recursos. Os reais devedores são seus filhos, até porque a escritura do terreno foi lavrado em nome deles. Assim, na filha Bens e Direitos, o crédito a receber deverá ser lançado no nome e CPF dos devedores. Por sua vez, eles declaram, na proporção recíproca, na ficha Dívidas e Ônus Reais, o valor como um débito em seu favor. Quanto à sua ex-mulher, sugerimos que ela arquive o extrato da conta para, no caso de esclarecimento, comprovar que os recursos apenas transitaram pela conta bancária dela. (Reprodução da publicação no Correio Braziliense de 7/04/2018)

Tenho uma colega de trabalho que recebeu um precatório referente a um desses planos do governo federal, não me lembro qual, e nós temos algumas dúvidas sobre como declarar: a) Onde coloco essa informação, na filha Rendimentos Recebidos Acumuladamente? Outra dúvida: devo optar pelo ajuste anual ou exclusiva na fonte? b) Pela opção exclusiva na fonte, tem restituição e pela opção ajuste anual o imposto a pagar é muito alto. Qual opção devo escolher? Inclusive tem imposto retido na fonte e foi descontado o PSS do montante, pois a mesma ainda é servidora ativa. José Maria Abreu Luz

Resposta do CFC: Você deve declarar como rendimentos recebidos acumuladamente e tributados exclusivamente na fonte (Reprodução da publicação no Correio Braziliense de 7/04/2018)

Adquiri, há alguns anos, uma quitinete em um edifício comercial, por intermédio de uma cooperativa. No entanto, o referido prédio só teve o início da construção realizada e nenhuma unidade foi construída efetivamente. Apesar de ter representado judicialmente contra a cooperativa, não obtive sucesso na demanda devido ao insucesso da fase de execução, uma vez que não foram encontrados bens dos responsáveis pela cooperativa, ou seja, fiquei no prejuízo. O que faço com o valor que lancei na declaração de bens, R$ 36 mil, referente a isso? Gaspar Vilas Boas

Resposta do CFC: Caso o imóvel que você adquiriu na cooperativa ainda se encontre em querela judicial, sugerimos a manutenção dos valores na ficha Bens e Direitos até o julgamento final. Configurado o real prejuízo, promover a baixa dos valores. (Reprodução da publicação no Correio Braziliense de 7/04/2018)

Sou aposentada da UnB e tenho um MEI para trabalhos de consultoria. Como devo proceder na Declaração de IR em relação ao que recebi como MEI? Tenho que prestar contas do MEI em outra oportunidade. Lucília Garcez

Resposta do CFC: Sim, terá que fazer a declaração do MEI (DASN - SIMEI) até 31/5/2018. Quanto aos rendimentos recebidos, são isentos, exceto se se tratarem de pro labore e/ou aluguel, pois estes são tributados normalmente. Para o cálculo da parte isenta (lucros), aplique o percentual de 32% (empresa de serviço) sobre a receita bruta do MEI. Entretanto, se o MEI tiver contabilidade, todo o lucro apurado e distribuído será considerado isento. O MEI não é obrigado a efetuar escrituração contábil regular. Todavia, se a faz, pode distribuir todo o lucro apurado como isento e não tributável. Exemplo: como a sua empresa é de prestação de serviços, imagine uma receita bruta anual de R$ 50 mil e seus custos operacionais de R$ 25 mil, logo teria um lucro de R$ 25 mil, que poderia ser distribuído como isento. Porém, se não mantiver escrituração contábil regular, a parcela de lucro isenta será de R$ 16 mil (32% sobre R% 50 mil). (Reprodução da publicação no Correio Braziliense de 6/04/2018)

Gostaria de saber como declarar o imposto de um contribuinte que faleceu em julho de 2017. A viúva entrou com o inventário e, até o presente momento, não foi finalizado. A dúvida é: declaro os rendimentos dos valores recebidos pela beneficiária se atingir o teto? Bernadete Vassalo Leite

Resposta do CFC: Você deve declarar como declaração de espólio, ou seja, em nome da pessoa falecida, com a indicação de seu número de inscrição no CPF e o endereço residencial na data do falecimento, utilizando, nos casos de declarações inicial e intermediária, o código de natureza da ocupação relativa a espólio (81) e deixando em branco a ocupação principal e o respectivo código. Declare o conjunto e a totalidade dos bens, direitos, rendimentos e obrigações da pessoa falecida, inclusive, rendimentos decorrentes de bens e direitos, se houver. Os rendimentos recebidos pela viúva, a título de pensão, se ela não estiver obrigada a declarar por outro critério, caso não atinjam o limite (teto), a dispensam de apresentar o DAA. O espólio é contribuinte distinto do meeiro, herdeiros e legatários. Opcionalmente, a referida declaração poderá ser apresentada pelo inventariante, em nome do espólio, em conjunto com o cônjuge, companheiro ou dependente cujos rendimentos sujeitos ao ajuste anual estejam sendo oferecidos à tributação nesta declaração. (Reprodução da publicação no Correio Braziliense de 4/04/2018)

Recebo de entidade de previdência privada uma suplementação de aposentadoria, sobre a qual está sendo descontado o Imposto de Renda na fonte. Em processo judicial em que é questionada essa cobrança, houve decisão reconhecendo a inexigibilidade parcial do imposto, tendo sido determinado à fonte pagadora que proceda ao depósito judicial do imposto descontado, até o trânsito em julgado da causa. Nas Declarações Anuais de Ajuste tenho informado o valor total dos rendimentos recebidos e abatido, do imposto devido na DAA, o IR descontado e depositado em juízo. Indago: a) Está correto esse procedimento? b) Se não, qual a norma que determina a forma de declaração dos rendimentos tributáveis, cujo imposto está com sua exigibilidade suspensa? c) Considerando que a inexigibilidade reconhecida incide apenas sobre parte do imposto que incide sobre a suplementação de aposentadoria, se os rendimentos totais não forem computados para cálculo do imposto devido na DAA, há risco de, depois, a Receita Federal vir a exigir o IR total, com os acréscimos legais? J. Junior

Resposta do CFC: a) Não está correto o seu procedimento de compensar o Imposto de Renda retido na fonte para rendimentos cujo imposto está com exigibilidade suspensa; b) os rendimentos tributáveis recebidos de Pessoa Jurídica (Imposto com Exigibilidade Suspensa) - Titular devem ser informados na ficha com esse mesmo nome, informando tanto os rendimentos tributáveis, com retenção ou não do imposto sobre a renda, e o respectivo valor do imposto com exigibilidade suspensa fornecido pela fonte pagadora; c) A Receita Federal pode exigir, sim, o IR e os acréscimos legais incidentes sobre os rendimentos tributáveis. Assim, você deve separar bem os tipos de rendimentos e informá-los nas fichas próprias de sua Declaração de Ajuste Anual, bem como retificar as DAAs entregues com informações inconsistentes. (Reprodução da publicação no Correio Braziliense de 3/04/2018)

Sou casado e minha esposa hoje está figurada como minha dependente na declaração do IR. Porém, ela tem um apartamento em seu nome e CPF, adquirido antes de nos casarmos. Hoje, estamos casados pelo regime de comunhão parcial de bens, ou seja, todos os bens adquiridos após a data do matrimônio serão comuns ao casal. Neste caso, em que o imóvel foi adquirido por ela antes de casarmos, como incluí-lo na minha declaração, já que ela, atualmente, não tem renda e é minha dependente? Francisco Pereira Júnior

Resposta do CFC: Como sua esposa está figurando com sua dependente, simplesmente informe esse bem em sua Declaração de Ajuste Anual, pois na ficha Bens e Direitos devem ser declarados os bens e direitos tanto do titular, quanto os de seus dependentes. (Reprodução da publicação no Correio Braziliense de 3/04/2018)

Em 3/4/2017 possuía R$ 188,1 mil em participação acionária em empresa comercial (Simples Nacional), cuja transferência, por alienação, foi procedida no dia posterior, 4/4/2017. Esse fato/ocorrência acha-se devidamente descrito no campo Declaração de Bens e Direitos - Discriminação, onde está qualificado o comprador. Pergunto: além da baixa na minha declaração e descrita amplamente a DAA do comprador, há outro lugar no formulário onde se deva também registrar/consignar o referido valor? J.F. de Moraes

Resposta do CFC: Sim. Como se trata de uma alienação de bens e direitos, você deve apurar se houve ou não ganho de capital, ou seja, variação positiva entre o valor da alienação e o custo de aquisição da referida participação societária. Para tal, você deve utilizar o aplicativo chamado GCap/2017, disponível no sítio da Receita Federal. Após essa operação, ocorrendo ganho de capital, você deve importar os dados do GCap para sua DAA através da ficha Impostações, no módulo Ganhos de Capital. (Reprodução da publicação no Correio Braziliense de 3/04/2018)

Em outubro passado, deixei meu apartamento para ser alugado em uma imobiliária. O valor do aluguel ficou em R$ 2,4 mil, sendo que a imobiliária fica com 10% do aluguel como comissão. O apartamento foi alugado no dia 7 de novembro (foi pago aluguel proporcional). Não paguei o carnê leão pois achava que poderia acertar na declaração de Imposto de Renda deste ano, preenchendo a ficha de Rendimentos Tributáveis Recebidos de PF/Exterior e a comissão da imobiliária na ficha de pagamentos efetuados. Como faço para saber o valor devido e para pagar o imposto devido dos dois aluguéis (novembro e dezembro) e como declaro o pagamento dos mesmos na declaração de Imposto de Renda deste ano? É possível fazer o pagamento via internet?

Resposta do CFC: Sim, é possível efetuar o pagamento via internet. Quanto aos aluguéis, sugerimos baixar o Programa Carnê Leão, no sítio da Receita Federal do Brasil, lançar o valor recebido, bem como a comissão paga para a imobiliária. O programa calcula o valor do imposto devido, que deverá ser pago em DARF, com o código da receita 0190, devidamente atualizado pela Selic e respectiva multa de mora. Também pode ser encontrado no sítio da Receita Federal, na internet, o programa SICALC, que preenche o DARF de recolhimento. (Reprodução da publicação no Correio Braziliense de 1º/04/2018)

Gostaria de saber se posso abater o pagamento autônomo de dependente feito ao INSS do Imposto de Renda.

Resposta do CFC: Sim, desde que você declare os rendimentos percebidos pelo dependente em sua declaração de ajuste. (Reprodução da publicação no Correio Braziliense de 1º/04/2018)

Tenho um filho maior de 25 anos que ainda está na faculdade e depende de minha ajuda financeira para estudar, como não consigo mais lançá-lo como dependente, existe um meio legal para que eu possa lançar os gastos com ele em minha declaração?

Resposta do CFC: Não existe previsão legal para a dedução. Não obstante, você pode e deve informar os gastos efetuados na ficha própria. (Reprodução da publicação no Correio Braziliense de 1º/04/2018)

Estou fazendo a declaração do IRPF da minha filha e preciso de ajuda com as seguintes dúvidas: ela tem a guarda da minha neta por decisão judicial, portanto, ela recebe pensão alimentícia paga pelo pai da menor. Pergunto: a) Em que lugar devo declarar os valores recebidos; b) Ela vai pagar imposto em cima desses valores? c) Minha neta pode ser declarada como dependente da mãe, apesar de receber pensão? d) Minha filha é corretora de imóveis e, em 2017, teve de se inscrever como MEI. Na declaração de PF tem de constar obrigatoriamente essa informação? Onde?

Resposta do CFC: A pensão alimentícia é um rendimento tributável para quem recebe, e deve ser informado na ficha Rendimentos Tributáveis Recebidos de Pessoa Física, na aba Outras Informações. Ressalte-se ainda que os rendimentos de pensão alimentícia são rendimentos sujeitos ao carnê leão mensal. b) Como se trata de rendimento tributável, está sim, sujeito a incidência do IR. Pagar ou não vai depender do cálculo de ajuste anual. O contribuinte do imposto é o beneficiário da pensão. Assim, é possível fazer a declaração de ajuste anual em nome próprio de sua neta. É possível que essa seja a opção mais vantajosa. Entretanto, se sua filha resolver declarar sua neta como dependente, então deverá incluir tais rendimentos como tributáveis, independentemente do valor. c) Sim, desde que ela seja menor de 21 anos de idade, ou 24, se universitária ou cursando curso técnico. Lembre-se que, se sua filha informar dependente, que recebe pensão alimentícia, deverá incluir todos os rendimentos da dependente em sua declaração (tributáveis ou não). d) Sim. Inicialmente, é preciso separar os lucros da empresa (MEI) e os rendimentos de pessoa física. A parte isenta são os lucros da empresa (MEI), até o limite abaixo especificado para cada ramo de atividade: 8% para atividades de comércio, indústria e serviço de transporte de carga; 16% para serviços de transporte de passageiros; 32% para o setor de serviços. O cálculo da porcentagem é feito sobre a receita bruta anual do MEI. Sendo assim, se o MEI do setor de serviços recebeu R$ 100 mil de faturamento, seu lucro anual só contará como rendimento isento e não tributável até R$ 32 mil (100 mil x 32%). Esses rendimentos são declarados na ficha Rendimentos Isentos e Não Tributáveis. Já a parte do lucro que excede a parcela isenta deve ser declarado na ficha Rendimento Tributável Recebido de Pessoa Jurídica. O MEI não é obrigado a efetuar escrituração contábil regular. Entretanto, se o faz, pode distribuir todo o lucro apurado como Isento e Não Tributável. (Reprodução da publicação no Correio Braziliense de 1º/04/2018)

Pago pensão alimentícia por meio de desconto direto realizado por minha fonte pagadora (Comando do Exército Brasileiro) que deposita na conta bancária de minha pensionista. Qual a fonte pagadora que ela deverá informar em sua declaração: Comando do Exército Brasileiro ou meu nome e CPF?

Resposta do CFC: A fonte pagadora da pensão, nesse caso, é você, o Comando do Exército apenas efetua o procedimento de descontar de sua folha de pagamento e efetuar a transferência do recurso para a conta de sua pensionista, logo, sua pensionista deverá inserir na declaração dela como fonte pagadora dos valores que recebe o seu nome e seu CPF. (Reprodução da publicação no Correio Braziliense de 1º/04/2018)

Minhas dúvidas são: a) Minha mulher tem renda própria e declara em separado e é minha dependente no plano de saúde. As despesas médicas realizadas por intermédio do plano de saúde são declaradas por ela ou por mim? b) Sete herdeiros, um deles faz cessão de direitos hereditários em favor de um deles. Qual é a alíquota do Imposto de Renda a ser paga pelo herdeiro beneficiário? c) Pago plano de saúde exclusivamente dentário. Meus filhos se vinculam a esse plano por meu intermédio, mas têm ampla assistência médico-hospitalar. São maiores e trabalham. Quem deve declarar os recolhimentos em favor do plano de saúde, eu ou eles?

Resposta do CFC: a) Por sua esposa. Como ela apresenta declaração em separado, pode deduzir as despesas com plano de saúde, mesmo da despesa cujo ônus financeiro tenha sido suportado por você, uma vez que vocês são integrantes da mesma entidade familiar. b) Na transferência do direito de propriedade por sucessão, nos casos de herança ou legado, os bens e direitos podem ser avaliados pelo valor constante na última Declaração de Bens e Direitos do de cujus, atualizado monetariamente até 31/12/1995, ou por valor superior àquele declarado, observado o seguinte: se os bens ou direitos forem transferidos por valor superior ao anteriormente declarado, a diferença positiva entre o valor de transmissão e o valor constante na última Declaração de Bens e Direitos do de cujus, ou o custo de aquisição, é tributada como ganho de capital à alíquota de 15%; se os bens ou direitos forem transferidos pelo mesmo valor constante na última Declaração de Bens e Direitos do de cujus ou o custo de aquisição, não é tributada. c) Você só deverá incluir em Pagamentos Efetuados e obter dedução as despesas de plano de saúde com sua pessoa, na qualidade de titular, e dos dependentes incluídos na sua declaração. Quanto aos seus filhos, se apresentarem declaração em separado, poderão deduzir as despesas com plano de saúde, cujo ônus financeiro tenha sido suportado por você, uma vez que vocês são integrantes da mesma entidade familiar, não havendo neste caso a necessidade de comprovação do ônus. (Reprodução da publicação no Correio Braziliense de 1º/04/2018)

Tenho um filho autista e, por decisão judicial, consegui com que ele fosse atendido por uma pedagoga, com o plano de saúde devendo fazer o reembolso das despesas. E assim ocorreu. A despesa com a pedagoga foi reembolsada pelo plano. Ocorre que não sei como lançar o pagamento efetuado. Com relação aos demais profissionais (médicos, fisioterapeutas, psicólogos), constei os pagamentos e os valores reembolsados na coluna da parcela não dedutível. Como lançar a despesa da Pedagoga, pois tentei colocar como código 66 (demais profissionais liberais), mas não aparece o campo/coluna parcela não dedutível.

Resposta do CFC: As despesas de instrução de deficiente físico ou mental, desde que a deficiência seja atestada em laudo médico e o pagamento efetuado a entidades destinadas a deficientes físicos ou mentais, são dedutíveis na declaração de ajuste anual, como despesas médicas. No seu caso específico, como o ônus foi suportado pelo seu plano de saúde, o valor reembolsado deve ser lançado como não dedutível no código 26. O valor pago à pedagoga deve ser lançado na filha Pagamentos Efetuados, código 66. (Reprodução da publicação no Correio Braziliense de 1º/04/2018)

Minha filha estuda em escola particular com sistema de bolsa. A avó dela é professora lá e concederam uma bolsa de 50% de desconto. O pagamento da mensalidade é feita no carnê. Todo mês efetuo o pagamento na própria instituição de ensino. Eu posso declarar esse valor como gasto com educação? Luciane Paz

Resposta do CFC: Caso os pais efetuem o pagamento da mensalidade do filho matriculado em instituição de ensino, podem fazer a dedução como despesa com instrução, mesmo se o desconto com cedido seja em função do vínculo com a avó. Observe que, se for preciso comprovar os pagamentos dessas despesas, será necessária a prova do desembolso financeiro para aquela instituição de ensino. (Reprodução da publicação no Correio Braziliense de 31/03/2018)

Estou com dúvida sobre a atividade rural no Imposto de Renda Pessoa Física. O produtor que, no ano de 2017, teve rendimento menor que R$ 142.798,50 não é obrigado preencher o demonstrativo da atividade rural. Onde vou declarar esse rendimento?

Resposta do CFC: O produtor rural (não tendo outro tipo de renda que o obrigue a declarar) que auferiu, no ano, receita bruta inferior a R$ 142.798,50 não está obrigado a apresentar a declaração de ajuste anual. Querendo apresentar, preencha o módulo Atividade Rural. (Reprodução da publicação no Correio Braziliense de 31/03/2018)

Gostaria de saber se posso colocar como despesa de ensino, para abatimento, o pagamento do Fies.

Resposta do CFC: Não, as despesas com Instrução compreendem somente as mensalidades ou anuidade. O Fies é um financiamento, portanto não se enquadra no conceito de Despesas com Instrução. Não obstante, o valor pago à instituição de ensino, ainda que com recursos do crédito educativo, pode ser deduzido como despesa com instrução, observados os limites previstos na legislação, no ano do efetivo pagamento à instituição de ensino. (Reprodução da publicação no Correio Braziliense de 31/03/2018)

Como devo declarar os rendimentos em fundos DI e em previdência complementar?

Resposta do CFC: É importante declarar exatamente o valor que aparece no informe de rendimentos. No programa IRPF 2018, entre na opção Rendimentos Sujeitos à Tributação Exclusiva/Definitiva. O de Previdência Complementar tem que ser de acordo com o tipo de plano VGBL ou PGBL. O VGBL deve ser declarado em Bens e Direitos e o PGBL, na ficha de Pagamentos Efetuados. (Reprodução da publicação no Correio Braziliense de 31/03/2018)

Há um tempo, adotei uma menina, e tenho a guarda provisória (em processo judicial para a guarda definitiva). Ela tem 9 anos e tem CPF. Este ano, decidi colocá-la na declaração do Imposta de Renda como dependente, referente a sua educação, ela está em escola particular. Bem, na declaração entra como dependente certo? Quanto à educação gastei mais de R$ 8 mil. Então como dependente é considerado de dedução no valor de R$ 2.275,08 e mais com a educação R$ 3.561,50. Isto da um total de R$ 5.836,58 a mais sem desconto, correto? Parece que não está considerando o valor que gastei na educação.

Resposta do CFC: Sim, como você tem a guarda judicial de sua menina, ela preenche as condições de dependente e assim pode ser informada em sua declaração de ajuste anual. Correto, o valor das deduções será o limite de gastos com educação somando-se com a dedução por dependente: R$ 3.561,50 + R$ 2.275,08 = R$ 5.836,58. (Reprodução da publicação no Correio Braziliense de 29/03/2018)

Na declaração de Imposto Renda, na relação dos bens, pede o número IPTU, número da matrícula no registro do cartório imóveis e pede para informar a área total. Em um dos imóveis, cujo terreno mede 2.000m², tenho uma casa construída de 224m². Que área coloco? Em outro imóvel, a área do terreno é de 220m² e foi edificada uma construção de 443m². Que metragem lanço como área?

Resposta do CFC: Deverá ser informada a área total do imóvel, entende-se aquela de maior medida, construída ou do terreno, conforme consta na escritura, inclusive o rateio de área comum inerente a cada unidade, em caso de apartamento, poderá ainda explicar todos os detalhes da unidade no campo discriminação, informando área construída, tamanho do terreno etc. (Reprodução da publicação no Correio Braziliense de 29/03/2018)

Meu irmão começou a fazer parte, recentemente, do Programa Mais Médico. Creio que desde outubro de 2017. Foi repassado para ele que não haveria necessidade de declarar Imposto de Renda, mas que teria de fazer uma justificativa (prestação de contas). Gostaria de saber como formular essa justificativa?

Resposta do CFC: Inicialmente você deve verificar se seu irmão preenche uma das várias condições que o obrigam a apresentar a Declaração de Ajuste Anual referente ao exercício de 2018, que outras sãos: a) receber em 2017, rendimentos tributáveis, superiores a R$ 28.559,70; b) receber rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 e c) possuir, imóveis, veículos e outros bens acima do valor de R$ 300.000,00. Caso ele não preencha nenhuma das condições, está dispensado de apresentar. Quanto à natureza do rendimento, se tributável ou isento E não tributável, orientamos seguir as informações do informe de rendimento fornecido pela fonte pagadora. (Reprodução da publicação no Correio Braziliense de 28/03/2018)

Em dezembro de 2017, emprestei R$ 120 mil para a minha filha completar o valor para aquisição de um imóvel próprio. Do valor emprestado, receberei R$ 20 mil em abril/2018. Os R$ 100 mil restantes serão amortizados em 60 parcelas a partir de junho/2018, de um empréstimo que farei em uma instituição financeira e cujos valores das prestações mensais ela fará depósitos identificados em minha conta-corrente. Como devemos declarar, eu e ela, na prestação anual de IR? Quais campos deverão ser preenchidos? Os depósitos identificados são suficientes para comprovar que ela está quitando mês a mês as parcelas do financiamento?

Resposta do CFC: Nesta declaração, a pessoa que está emprestando (mãe) deve declarar o valor na ficha Bens e Direitos informando no campo Discriminação, o CPF do tomador e as condições do empréstimo. Quem recebe (filha) declara a quantia na ficha ficha Dívidas e Ônus Reais, informando o CPF do cedente e as condições. Na próxima declaração (2019) procederá a baixa dos valores recebidos. Os depósitos identificados comprovarão a quitação. (Reprodução da publicação no Correio Braziliense de 28/03/2018)

Em sentença homologada constam pagamentos de pensão, plano de saúde e medicamentos. Eu posso abater os medicamentos incluídos na sentença. Se sim, onde declarar, qual campo ou ficha?

Resposta do CFC: Não. A compra de medicamentos só pode ser deduzida se eles integrarem a conta emitida pelo estabelecimento hospitalar. As demais despesas com saúde dedutíveis do IR são: gastos médicos, de hospitalização e de plano de saúde, etc., devidamente comprovados. (Reprodução da publicação no Correio Braziliense de 28/03/2018)

Recebo os rendimentos de duas fontes: INSS e previdência privada do BRB. Ambos os demonstrativos de rendimentos constam nos Rendimentos Isentos e Não Tributáveis: Parcela isenta dos proventos de aposentadoria, reserva remunerada, reforma e pensão (65 anos ou mais) o mesmo valor: R$ 19.039,80. Obs.: Completei 65 anos em abril de 2017. Como devo declarar, se já tentei de todas as formas e consta em pendências?